8월 13일 터키 중앙은행(TCMB)은 리라(TRY)가 급락하면서 위기로 치닫고 있는 상황에서 금융시스템의 안정을 유지할 것을 약속했음. 지난주 터키 리라는 25%정도 하락했는데 금요일(10일)에만 15%정도 급락했음. 13일(월요일) 외환시장이 개장하고 나서 아시아 세션에서 터키 리라는 즉각적으로 10% 정도 추가적으로 하락했음. 터키 중앙은행의 성명 발표 이후 반등을 보이기도 했지만 아래 챠트와 같이 다시 하락세를 보이고 있음.

터키 중앙은행은 금융시스템 안정을 위해 필요한 모든 수단을 사용할 것이라 말했고 일련의 조치를 내어 놓았음.

터키 은행들은 외환을 1개월로 빌릴 수 있도록 허락되었고 외환 예금 제한(현재 500억 달러 정도라고 함.)도 더 높일 수 있을 것이라고 말했음. 그리고 중앙은행은 은행간 외환 차입의 중계를 할 수도 있다고 말하고 있음.

또한 리라의 유동성 문제에 대비해 대기성 창구(intra-day와 overnight)를 통해 은행들이 필요로 하는 유동성을 공급하겠다고 말했음. 그리고 담보에 대한 재할인율도 담보의 타입이나 만기에 따라 재고될 것이리고 이는 은행들의 단기 유동성에 도움이 될 것이라고 보고 있음.

이런 조치와는 별도로 터키 중앙은행은 외환 예금에 대한 필요지준율을 400 베이시스 포인트 낮췄음.

터키의 경제규모가 전세계에서 차지하는 비중이 그리 크지 않기에 터키 단독의 문제로는 글로벌 경제에 미칠 영향은 그리 크지 않다고 보는데 반해 유로존에서의 노출이 있어 감염 우려가 제기되기도 하며 이머징 마켓에 대한 우려로 번져 다른 이머징 마켓 통화가 터키와 비슷한 리스크에 노출될 우려도 제기 되고 있는 것으로 보임. 그러나 개인적으로는 유로존 경제 규모나 터키의 상황이 특이하기에 이런 우려는 일단 기우일 수 있다고 볼 수 있지 않나 싶기도 함.

터키의 경제성장률을 보면 아래 챠트와 같음.

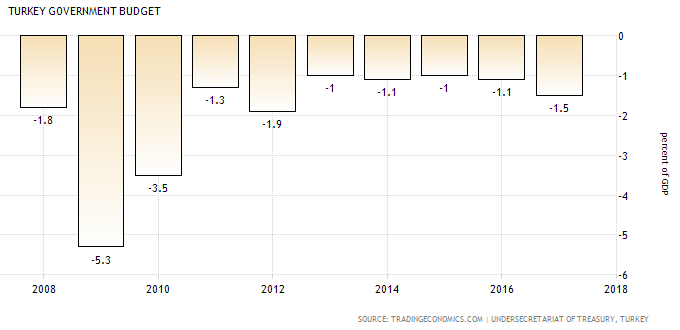

터키의 경제성장률은 세계 탑 수준에 달하는데 왜 이런 문제가 발생하고 있는 것인가? 터키의 경제성장은 터키 정부의 지출에 의해 떠 받쳐지고 있는 것임.

정부의 과도한 SOC 등에 대한 투자는 경제를 성장시키지만 재정적자를 불러 오는 것 뿐만 아니라 해당 경제가 튼튼한 산업과 충분한 기술에 기반하지 못하는 경우 경상수지 적자를 불러 올 것임.

통화의 급락이 나타나는 경우 경상수지적자 같은 대외 포지션 악화 문제가 종종 보이는데 터키도 이런 모습이 나타나고 있음. 즉 터키의 리라 약세는 경제성장이라는 포장을 통해 정치적 인기를 누려보려는 그래서 오랜 기간 집권을 해보려는 정치세력의 문제가 섞여 있는 것. 이런 식으로 경제성장을 도모하면서 경제 과열의 신호가 인플레이션으로 나타났는데 두자릿 수 인플레이션임.

이에 대해 중앙은행은 금리 인상으로 경기 과열을 식혀야 했는데 이는 정치세력들의 반대에 부딪혔고 터키 중앙은행이 행동에 나서는 것은 계속 지연되는 동안 리라는 약세를 보여왔으며 이는 추가적으로 인플레이션을 강화시키는 요인이 되었음.

이런 상황에서 미국과의 대립과 미국의 제재도 원인으로 지목되고 있지만 이는 다소 제한적인 역할만을 할 것임.

13일 아시아 세션에서 리라가 약세를 보이면서 많은 이머징 통화가 약세를 보였는데 2018년 들어 비교적 크게 약세를 보인 이머징 국가의 통화는 리라와 비슷한 경상수지 악화라는 재료를 가지고 있음.

우선 아르헨티나의 GDP대비 경상수지와 페소를 보면 아래와 같음.

그리고 남아프리카 공화국의 GDP대비 경상수지와 랜드를 보면 아래와 같음.

아르헨티나 페소와 남아프리카 공화국 랜드는 13일 크게 약세를 보였음. 특히 남아프리카 공화국 랜드는 마치 터키 리라와 같이 움직였다가 이내 반등했음을 볼 수 있음. 이런 대외 지급 능력이 약화된 아시아 이머징 국가들은 이미 눈치를 보면서 금리를 빠르게 올려 대응하고 있었음. 가령 인도네시아의 경우 대통령이 자신의 경제성장률 목표를 달성하지 못하는 문제가 있고 선거가 그리 많은 시간이 남아 있지 않음에도 중앙은행의 대응에 절대 개입하지 않고 있음. 그렇기에 다른 이머징 마켓이 터키같은 국가와 같다고 판단될 가능성이 현재로서는 별로 없어 보임.

터키 중앙은행은 금융시스템 안정을 위해 필요한 모든 수단을 사용할 것이라 말했고 일련의 조치를 내어 놓았음.

터키 은행들은 외환을 1개월로 빌릴 수 있도록 허락되었고 외환 예금 제한(현재 500억 달러 정도라고 함.)도 더 높일 수 있을 것이라고 말했음. 그리고 중앙은행은 은행간 외환 차입의 중계를 할 수도 있다고 말하고 있음.

또한 리라의 유동성 문제에 대비해 대기성 창구(intra-day와 overnight)를 통해 은행들이 필요로 하는 유동성을 공급하겠다고 말했음. 그리고 담보에 대한 재할인율도 담보의 타입이나 만기에 따라 재고될 것이리고 이는 은행들의 단기 유동성에 도움이 될 것이라고 보고 있음.

이런 조치와는 별도로 터키 중앙은행은 외환 예금에 대한 필요지준율을 400 베이시스 포인트 낮췄음.

터키의 경제규모가 전세계에서 차지하는 비중이 그리 크지 않기에 터키 단독의 문제로는 글로벌 경제에 미칠 영향은 그리 크지 않다고 보는데 반해 유로존에서의 노출이 있어 감염 우려가 제기되기도 하며 이머징 마켓에 대한 우려로 번져 다른 이머징 마켓 통화가 터키와 비슷한 리스크에 노출될 우려도 제기 되고 있는 것으로 보임. 그러나 개인적으로는 유로존 경제 규모나 터키의 상황이 특이하기에 이런 우려는 일단 기우일 수 있다고 볼 수 있지 않나 싶기도 함.

터키의 경제성장률을 보면 아래 챠트와 같음.

터키의 경제성장률은 세계 탑 수준에 달하는데 왜 이런 문제가 발생하고 있는 것인가? 터키의 경제성장은 터키 정부의 지출에 의해 떠 받쳐지고 있는 것임.

정부의 과도한 SOC 등에 대한 투자는 경제를 성장시키지만 재정적자를 불러 오는 것 뿐만 아니라 해당 경제가 튼튼한 산업과 충분한 기술에 기반하지 못하는 경우 경상수지 적자를 불러 올 것임.

통화의 급락이 나타나는 경우 경상수지적자 같은 대외 포지션 악화 문제가 종종 보이는데 터키도 이런 모습이 나타나고 있음. 즉 터키의 리라 약세는 경제성장이라는 포장을 통해 정치적 인기를 누려보려는 그래서 오랜 기간 집권을 해보려는 정치세력의 문제가 섞여 있는 것. 이런 식으로 경제성장을 도모하면서 경제 과열의 신호가 인플레이션으로 나타났는데 두자릿 수 인플레이션임.

이에 대해 중앙은행은 금리 인상으로 경기 과열을 식혀야 했는데 이는 정치세력들의 반대에 부딪혔고 터키 중앙은행이 행동에 나서는 것은 계속 지연되는 동안 리라는 약세를 보여왔으며 이는 추가적으로 인플레이션을 강화시키는 요인이 되었음.

이런 상황에서 미국과의 대립과 미국의 제재도 원인으로 지목되고 있지만 이는 다소 제한적인 역할만을 할 것임.

13일 아시아 세션에서 리라가 약세를 보이면서 많은 이머징 통화가 약세를 보였는데 2018년 들어 비교적 크게 약세를 보인 이머징 국가의 통화는 리라와 비슷한 경상수지 악화라는 재료를 가지고 있음.

우선 아르헨티나의 GDP대비 경상수지와 페소를 보면 아래와 같음.

그리고 남아프리카 공화국의 GDP대비 경상수지와 랜드를 보면 아래와 같음.

아르헨티나 페소와 남아프리카 공화국 랜드는 13일 크게 약세를 보였음. 특히 남아프리카 공화국 랜드는 마치 터키 리라와 같이 움직였다가 이내 반등했음을 볼 수 있음. 이런 대외 지급 능력이 약화된 아시아 이머징 국가들은 이미 눈치를 보면서 금리를 빠르게 올려 대응하고 있었음. 가령 인도네시아의 경우 대통령이 자신의 경제성장률 목표를 달성하지 못하는 문제가 있고 선거가 그리 많은 시간이 남아 있지 않음에도 중앙은행의 대응에 절대 개입하지 않고 있음. 그렇기에 다른 이머징 마켓이 터키같은 국가와 같다고 판단될 가능성이 현재로서는 별로 없어 보임.

댓글

댓글 쓰기